¡Hola compañeros/as!

Hoy analizaremos la contabilidad, de forma simple, de una de las compañías con mejor imagen de marca del mundo, y líder indiscutible en calzado y prendas deportivas.

No podía ser otra que... ¡Nike!

Después de leer este análisis, entenderás cómo se encuentra financieramente y si puede ser una empresa en la que merece la pena invertir.

¡A leer se ha dicho!

¿Cómo van sus ventas?

En la imagen 1 se puede apreciar la evolución de los ingresos totales de la compañía desde 1980.

Es destacable que, para ser una compañía de consumo cíclico, tiene un excelente histórico de ventas, muy estable en su crecimiento y con pocas ciclicidades.

Es cierto también que épocas de crisis puede experimentar leves bajadas de ingresos (2000, 2008, 2020) debido a un menor consumo, pero en años posteriores vuelve a recuperar rápidamente. De hecho, actualmente se encuentra en nuevos máximos históricos de facturación.

El crecimiento de la facturación ha tenido un crecimiento anualizado del 8,1% en los últimos 20 años.

¿Cómo va su beneficio?

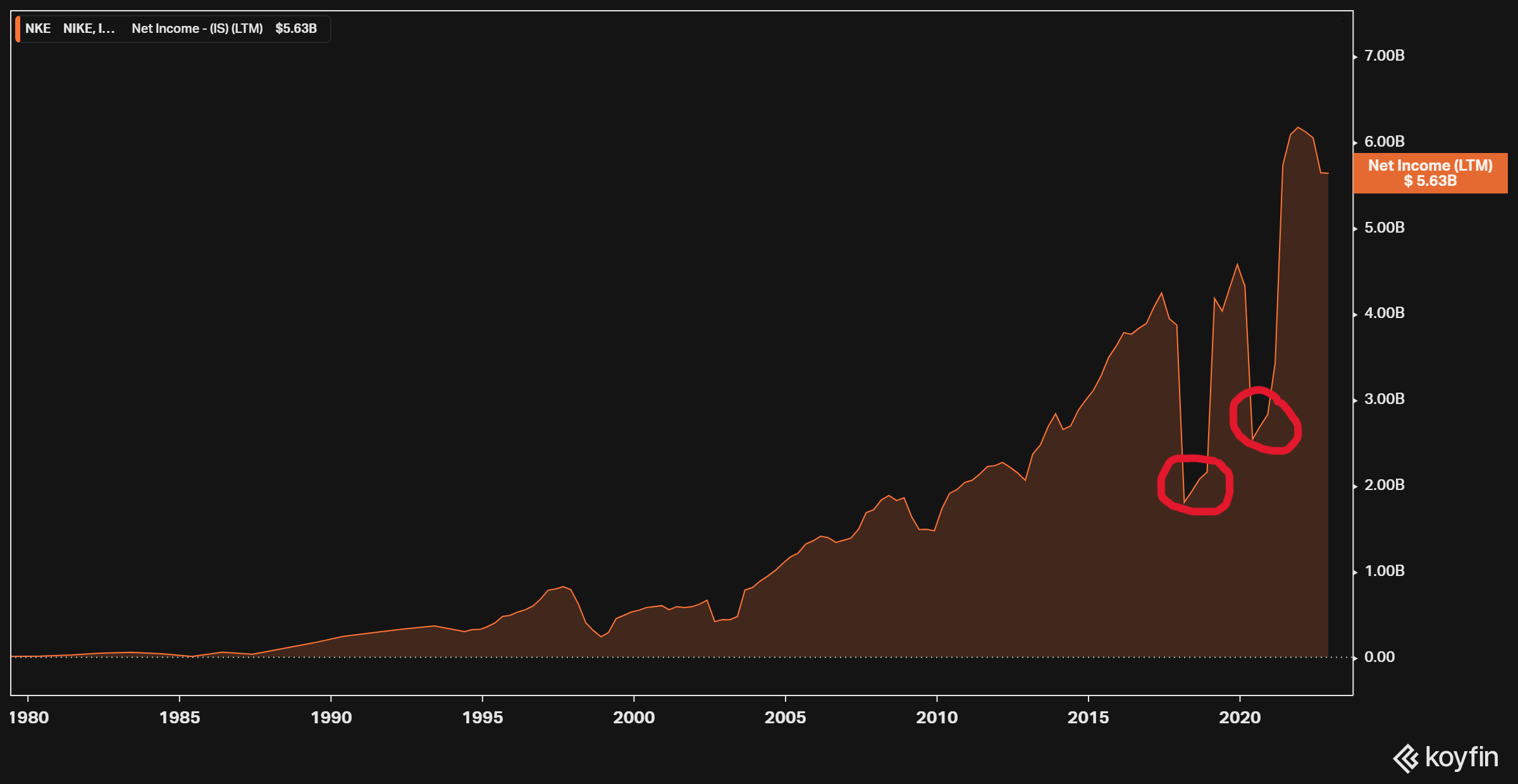

En la siguiente imagen 2 se puede apreciar la evolución del beneficio neto:

También es claramente creciente, aunque con dos caídas significativas recientes, en el año 2018 y 2020.

Estas dos caídas, que están marcadas con un circulo rojo, se debieron principalmente a un alto pago de impuestos en el año 2018, y por la situación de cierres de tiendas durante la pandemia en el año 2020.

Sin embargo, actualmente la empresa se encuentra de nuevo cerca de máximos históricos de beneficios.

El beneficio neto ha tenido un crecimiento anualizado del 10,3% en los últimos 16 años.

Tanto las ventas como los beneficios son los más elevados de la industria, y varias veces superiores a empresas importantes de su competencia como Adidas, Lululemon o Anta Sports.

¿Es posible que pueda seguir creciendo?

Según los analistas, Nike va obtener un crecimiento anual de las ventas para los próximos 5 años del 8% y del beneficio neto un 14%.

En la imagen 3 y 4, se pueden apreciar el crecimiento esperado de los ingresos y beneficio neto respectivamente:

La innovación año tras año en sus productos, la gran calidad de los mismos y su buena imagen de marca y reputación hace que los clientes quieran seguir comprando productos Nike.

¿Cuánta liquidez genera en sus operaciones?

El beneficio neto es una buena medida de las ganancias que obtiene una empresa en su actividad, pero no es exactamente sinónimo de la liquidez generada.

Hay empresas con altos “beneficios contables” que generan poca “liquidez”, y viceversa.

Desde luego lo ideal será encontrar negocios que además de tener altos beneficios generen también alta liquidez.

En el gráfico 5 se observa la relación entre el beneficio neto y la liquidez obtenida de las operaciones:

Se observa como Nike genera abundante liquidez en sus operaciones, y que su importe es muy similar a su beneficio neto. Siendo un dato muy positivo.

Es destacable que al tratarse de una empresa de venta minorista, la liquidez (gráfico azul) tiene algunos picos y valles debido a inversiones puntuales en existencias para vender.

¿A qué destina la liquidez generada en sus operaciones?

Principalmente la liquidez se emplea en reinversiones en activo fijo (CAPEX) que es el capital destinado a mantener o hacer crecer el negocio, y el resto se destina a flujos de caja libre (FCF) es decir, dinero libre de compromisos y que podrá emplearse en retribuir a los accionistas.

En la imagen 6 se observa como la reinversiones necesarias en activo fijo (CAPEX) son pequeñas y que casi el 80% de la liquidez generada en las operaciones (CFO) puede ser considerado como flujo de caja libre (FCF).

Es destacable el bajo impacto del CAPEX en la liquidez de la empresa, aun siendo una empresa textil, con grandes necesidades de infraestructura y transporte. Gracias a su estrategia de externalización y subcontratando gran parte de su producción a fabricantes en países de un menor coste, permite reducir las inversiones en CAPEX y costos fijos y hace que la compañía obtenga una mayor liquidez libre.

También son destacables los picos y valles en el FCF, que se han visto agravados recientemente debido a las restricciones logísticas globales, que hicieron aumentar considerablemente los pedidos de la compañía por la dificultad de enviar los productos, y que hicieron reducir la inversión en existencias para luego aumentarlas rápidamente.

De media, el crecimiento anual del FCF desde el 2011 hasta el 2022 ha sido del 11,2%.

¿A que dedica su liquidez libre o Free Cash Flow?

Se ha mostrado que Nike es una empresa con gran generación de liquidez.

Dicha liquidez podrá destinarse principalmente a retribuir al accionista, devolver deuda o ahorrar dinero en cuenta corriente.

Hacemos un punto y a parte para recordar que si quieres aprender a invertir en acciones de calidad a largo plazo te dejamos más información sobre el Curso completo de inversión en acciones a largo plazo.

También te invitamos a que te suscribas a nuestro susbstack para ayudarnos a seguir compartiendo contenido.

¡Seguimos!

En la imagen 7, se observa que todo el FCF (verde) generado va destinado a las recompras de acciones propias (morado) y pago de dividendo (amarillo).

De hecho, en ocasiones el pago de dividendo y la recompra de acciones es superior al flujo de caja libre generado, indicando que puntualmente usarán ahorros (o deuda) para llevar a cabo dichos pagos.

Es una excelente manera de retribuir al accionista e incentivarles a no vender sus acciones ya que con el paso del tiempo incrementan su participación en la empresa, además de cobrar un dividendo en efectivo cada año.

¿Nike es solvente?

En la siguiente imagen 8, se muestra la posición de liquidez en la cuenta corriente y la deuda con los bancos.

Actualmente Nike tiene más deuda bancaria (rojo) que dinero en la cuenta corriente (verde), es decir, la empresa tiene deuda neta positiva.

Sin embargo la diferencia no es mucha, un deuda neta de unos $2.000 millones.

Teniendo en cuenta que Nike obtiene $6.000 millones de beneficio, su solvencia esta asegurada.

Además los intereses que paga corresponden a solo un 5% de su beneficio operativo, indicando también alta solvencia.

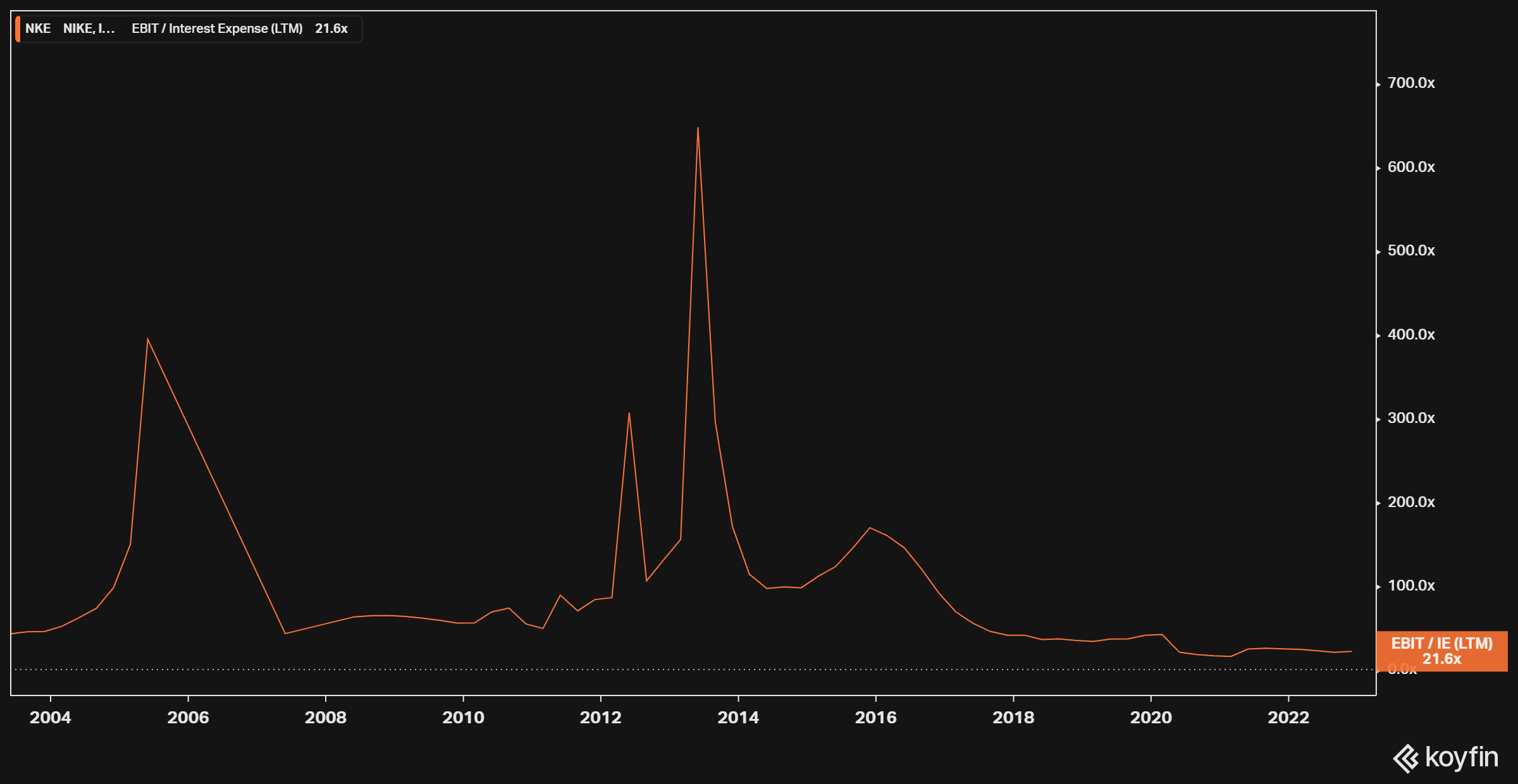

En la imagen 9 se muestra como su beneficio operativo es 21,6 veces mayor a los intereses de la deuda.

Veamos ahora la solvencia con los proveedores.

En la imagen 10 se muestra el fondo de maniobra (azul), que indica la diferencia entre el activo corriente y el pasivo corriente (principalmente proveedores), y las NOF (naranja):

El fondo de maniobra es creciente y positivo, lo que indica que la empresa siempre ha tenido un mayor activo corriente que pasivo corriente, es decir, puede hacer frente a todas sus deudas a corto plazo (principalmente proveedores).

Por otro lado las NOF (naranja), al ser positivas, indica que el inventario y las cuentas por cobrar son mayores que las cuentas por pagar, es decir, la empresa tiene que adelantar inversiones y cobra algo más tarde de lo que paga.

Si fuera al revés aún podría generar más liquidez en sus operaciones.

Resumen

Nike es la mayor empresa de prendas y calzado deportivo del mundo, y con unas de las mejores imágenes y reputación de marca.

Además sus datos contables son excelentes:

Ventas y beneficios crecientes

Expectativas de crecimiento a largo plazo

Alta generación de liquidez en sus operaciones

Bajas necesidades de reinversión en activo fijo

Buen trato al accionista con recompras de acciones y dividendo

Poca deuda y solvencia total

Creemos que ser propietarios de una empresa como esta es muy interesante y que a largo plazo las acciones seguirán creciendo.

Muchas gracias por leernos, espero que te haya ayudado a entender, de forma simple, una gran empresa como Nike.

¡Te esperamos en el siguiente análisis!

¡Un abrazo!