¡Muy buenas inversores/as!

En el día de hoy analizaremos posiblemente la mejor empresa de España, Industria de Diseño Textil, S.A., más conocida como Inditex.

Es la mayor empresa de moda “Prêt-à-porter” del mundo y líder en la industria textil, compuesta por ocho formatos comerciales: Zara, Pull&Bear, Massimo Dutti, Bershka, Stradivarius, Oysho y Zara Home.

Siempre es un buen dato que el fundador o director ejecutivo de la compañía tenga una participación importante dentro de ella. En este caso, Amancio Ortega Gaona, fundador de Inditex, posee aproximadamente el 60% de la empresa.

¡Sin más dilación, comencemos!

¿Cómo van sus ventas?

En la imagen 1, se muestra la facturación de la compañía desde 1998.

Se observa que la empresa ha mantenido un crecimiento estable en sus ingresos, excepto durante la época covid, cuando experimentó una caída considerable debido a todas las restricciones impuestas.

Después de experimentar esta caída, los ingresos de la compañía rebotaron considerablemente, y actualmente se encuentran en máximos históricos.

La tasa de crecimiento anual compuesto de las ventas ha sido del +11% anual en los últimos 20 años.

¿Cómo van sus beneficios?

En la imagen 2, se puede apreciar que el beneficio neto ha obtenido un recorrido similar al de los ingresos, manteniendo un margen neto del 14% (excepto en la caída covid).

La tasa de crecimiento anual compuesto del beneficio neto ha sido del +11% en los últimos 20 años.

¿Continuará creciendo en el futuro?

Las estimaciones de crecimiento de las ventas, según los analistas, son del +6% anual para los próximos 5 años y del beneficio neto un +8% anual.

Un crecimiento muy interesante e históricamente predecible.

En la imagen 3 y 4, se pueden apreciar el crecimiento esperado de los ingresos y beneficio neto respectivamente:

¿El negocio genera liquidez además de beneficios?

En la siguiente imagen, se observa como la liquidez que genera el negocio (CFO) es mayor que el beneficio neto, lo que significa que la empresa tiene una gran eficiencia en la gestión de inventario, cobros y pagos para así poder disponer de una mayor liquidez a corto plazo.

¿A qué destina su liquidez?

El 15-20% de la liquidez que genera la destina al CAPEX, es decir, a la inversión en activo fijo, como tiendas, infraestructuras, máquinas, etc.

¿A qué destina la liquidez libre?

El Free Cash Flow es la liquidez libre que obtiene la empresa después de pagar todas sus obligaciones.

Como se ve en la siguiente imagen, la mayor parte de la liquidez libre va destinada al pago de dividendos, y dependiendo de la época también invierten en valores negociables y renta variable.

En Europa, no es muy frecuente que las empresas recompren acciones propias, sino que retribuyen a los accionistas con pagos de dividendos.

¡Te invitamos a que te suscribas a nuestro susbstack para ayudarnos a seguir compartiendo contenido!

¡Seguimos!

¿Es solvente con la deuda bancaria?

En la siguiente imagen 8 se observa la deuda total con bancos y la posición de caja en cuenta corriente.

Se puede apreciar cómo la posición en caja ha aumentado año tras año y ha mantenido casi siempre una deuda neta negativa, es decir, su liquidez en la cuenta corriente ha sido mayor que el valor de la deuda que ha tenido con los bancos.

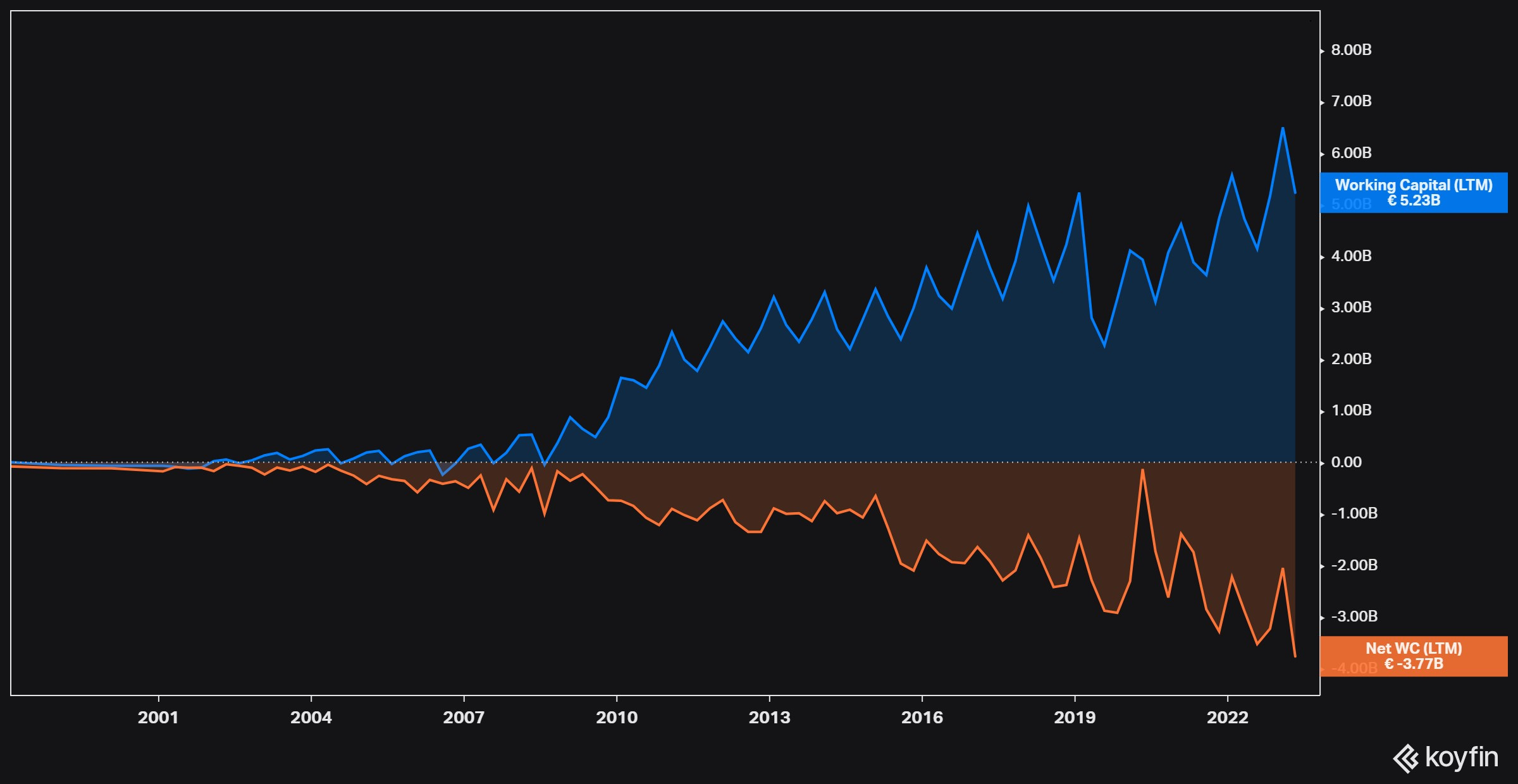

¿Es solvente con sus proveedores?

En la imagen se muestra el fondo de maniobra (azul), que indica la diferencia entre el activo corriente y el pasivo corriente (principalmente proveedores), y las NOF (naranja):

El fondo de maniobra es claramente positivo, lo que demuestra gran solvencia a corto plazo con los proveedores.

Las NOF son negativas, siendo un dato ideal. Gracias a cobrar pronto de los clientes y pagar más tarde a los proveedores, se genera mayor liquidez en el negocio y una financiación espontánea del activo circulante con la cuenta de proveedores.

Valoración

El PER en el que cotiza la compañía es de 23x, ligeramente por debajo de su media histórica.

Si consideramos que el beneficio neto experimentará un crecimiento anual del 8% durante los próximos 5 años, podemos concluir que el precio de las acciones podría estar cerca de su valor justo.

Por otro lado, realizando una valoración utilizando el FCF EV yield para comparar con la rentabilidad de un bono libre de riesgo.

Se muestra como la rentabilidad del FCF de la empresa está en torno al 6%, ofreciendo una mayor rentabilidad que los bonos a 1 año en Alemania (como bono libre de riesgo) que se encuentra alrededor del 3,5%, indicando que invertir en la empresa podría ser una opción más atractiva desde el punto de vista de la rentabilidad.

Finalmente, se realiza un descuento de flujo de caja, iniciando en 5.300€ millones de FCF 2023 y tomando un crecimiento del 8% y 4% a 1-5 años y 6-10 años respectivamente, con una tasa de descuento del 10%, una tasa de crecimiento perpetuo del 2,5%, y añadiendo su caja neta, se obtiene un precio justo de 32€.

Por todo ello, teniendo en cuenta la calidad de la empresa y los distintos elementos de valoración realizados, consideramos que el valor intrínseco de la acción se encontraría en torno a 33€ (actualmente cotiza a 34€).

Recuerda que no es una recomendación de compra o de venta. Este canal tiene una función únicamente educativa.

En resumen

Inditex es la empresa líder mundial en textil y ropa “Prêt-à-porter” con unos números excelentes en su contabilidad:

Crecimiento estable de ventas y beneficios.

Altos márgenes de beneficios.

Alta generación de liquidez.

Pago de dividendos.

Solvencia total con bancos y proveedores

Posición de liderazgo y poder de fijación de precios.

¡Y además cotizando a precio justo!

Nos alegra enormemente haber tenido la oportunidad de analizar Inditex contigo.

Seguiremos ofreciendo análisis empresariales para que todos puedan comprender el análisis fundamental de las mejores empresas del mundo.

No dudes en seguirnos para estar al tanto de las novedades.

Esperamos verte en nuestro próximo análisis, que llegará pronto.

Un fuerte abrazo.