Análisis de Hermès

Ticker: RMS

¡Muy buenas compañeros/as!

Hoy analizaremos una de las mejores empresas de lujo del mundo.

Una compañía con algunas de las mejores ventajas competitivas de imagen de marca del mundo, puesto que muchos de sus productos de lujo (bolsos y complementos) son muy limitados y exclusivos.

La empresa analizar es… Hermès International.

Un punto importante para comenzar es que la familia Hermès tiene casi el 70% del control de la compañía, siendo un gran indicador de que tienen una gran confianza en el negocio.

Sin más dilación, comencemos con su análisis contable simplificado:

¿Cómo van sus ventas?

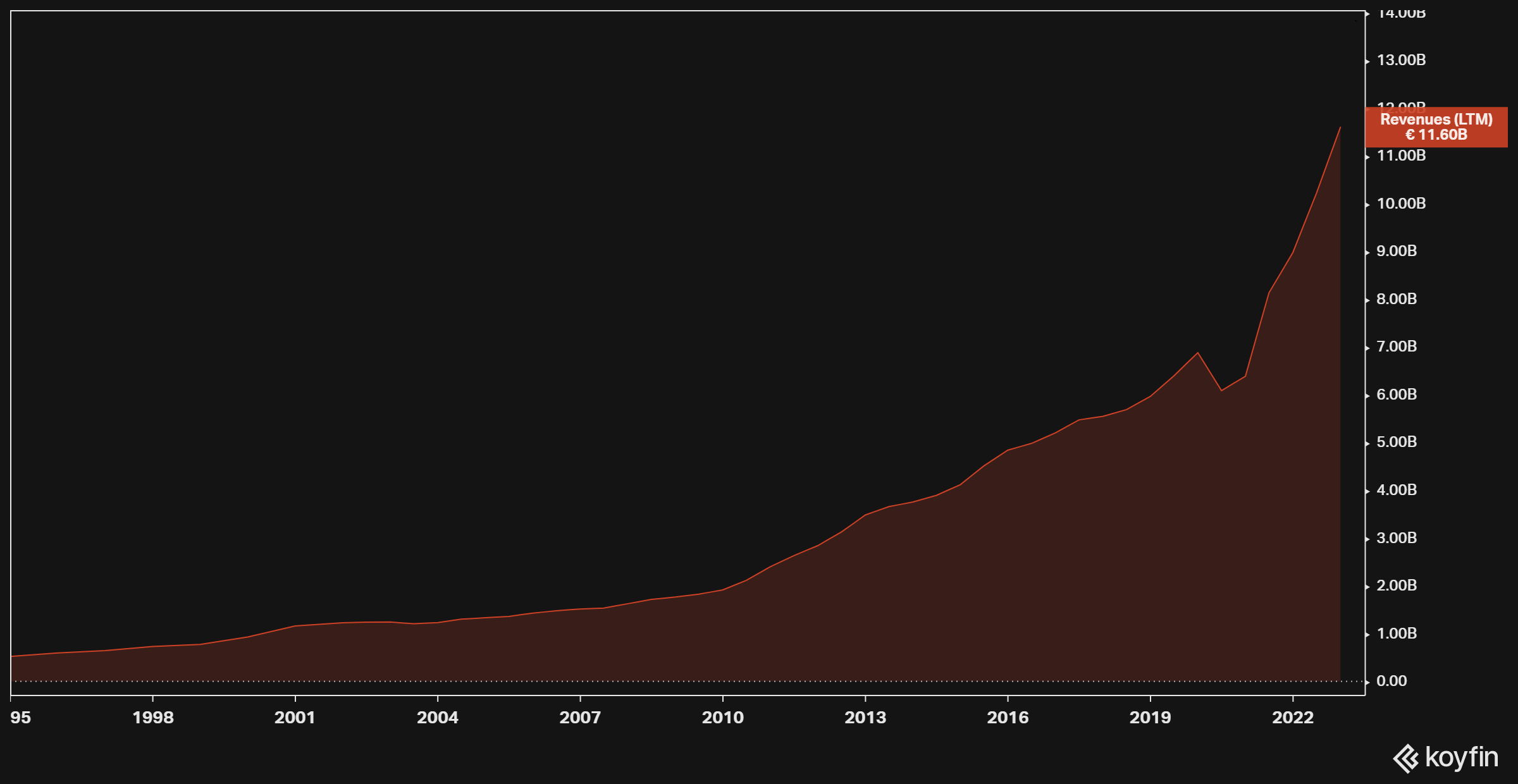

En la imagen 1, se muestra la facturación de la compañía desde 1994 hasta 2022.

En la gráfica se puede apreciar como la facturación de la compañía ha mantenido una tendencia alcista desde 1994 hasta 2022.

También se observa que durante el primer y segundo trimestre del año 2020, los ingresos experimentaron una ligera caída debido a los cierres de tiendas por la pandemia mundial.

La tasa de crecimiento anual compuesto de las ventas ha sido del 11,8% en los últimos 20 años.

¿Cómo va su beneficio neto?

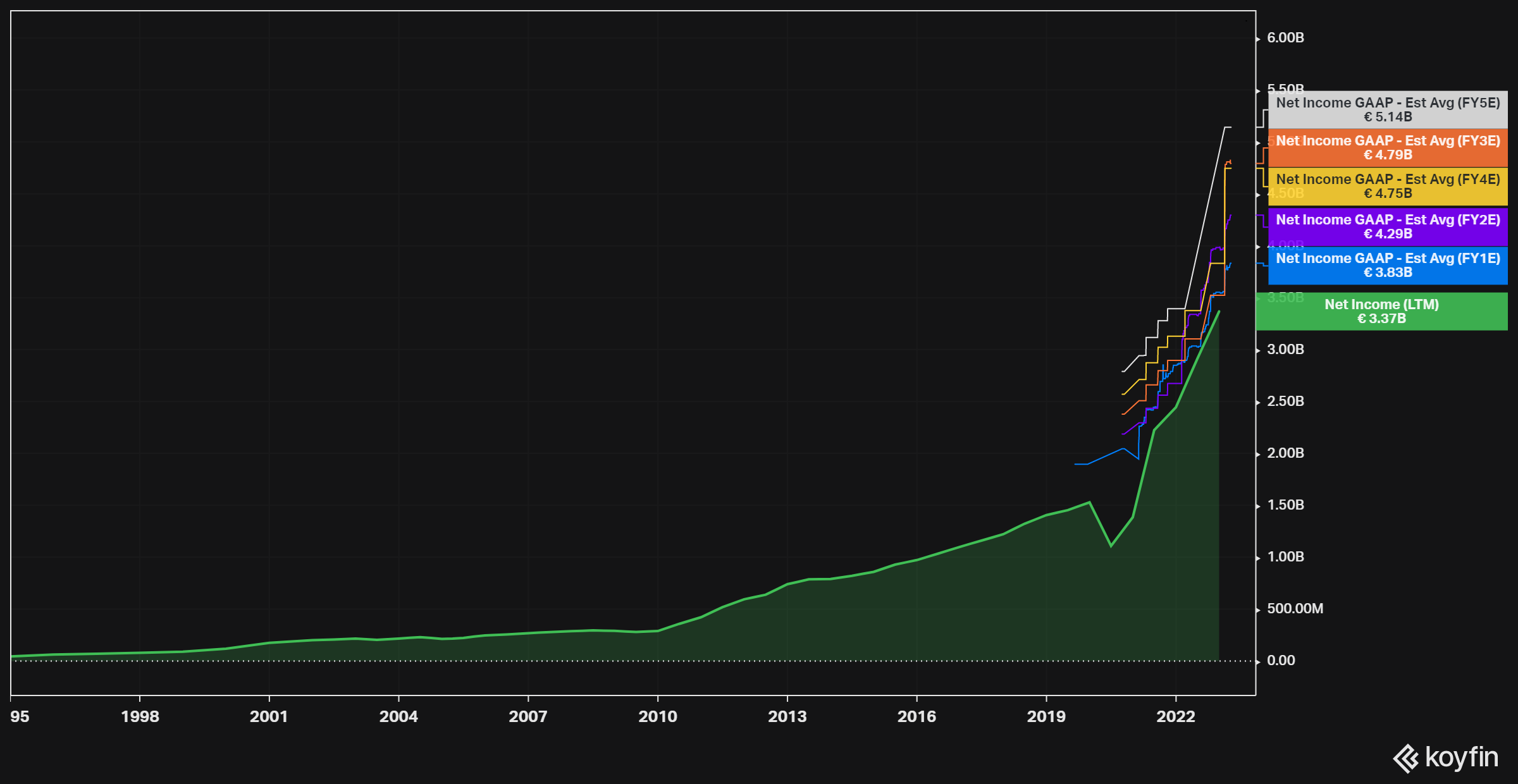

En la imagen 2, se puede observar que el beneficio neto ha seguido un recorrido similar al de los ingresos.

La tasa de crecimiento anual compuesto de las ventas ha sido del 14,7% en los últimos 20 años.

Un crecimiento mayor al de los ingresos.

¿Puede que siga creciendo?

Según los analistas, Hermès va obtener un crecimiento anual de las ventas para los próximos 5 años del +9,3% y del beneficio neto un +7,8% anual.

Aunque quizá no crezca a doble dígito, ya que el crecimiento de 2021 y 2022 ha sido extremadamente bueno, son datos muy positivos.

En la imagen 3 y 4, se pueden apreciar el crecimiento esperado de los ingresos y beneficio neto respectivamente:

¿Tiene capacidad de fijación de precios?

El poder de fijación de precios es la capacidad que tiene una empresa en subir el precio de sus productos sin que disminuya la demanda, lo que le permite obtener mayores márgenes de beneficios año tras año.

Como bien se observa en la imagen 5, el margen de beneficio neto de la compañía es claramente creciente.

También es destacable comentar que Hermès tiene los márgenes de beneficio neto más elevados de la industria.

¿Genera una alta liquidez?

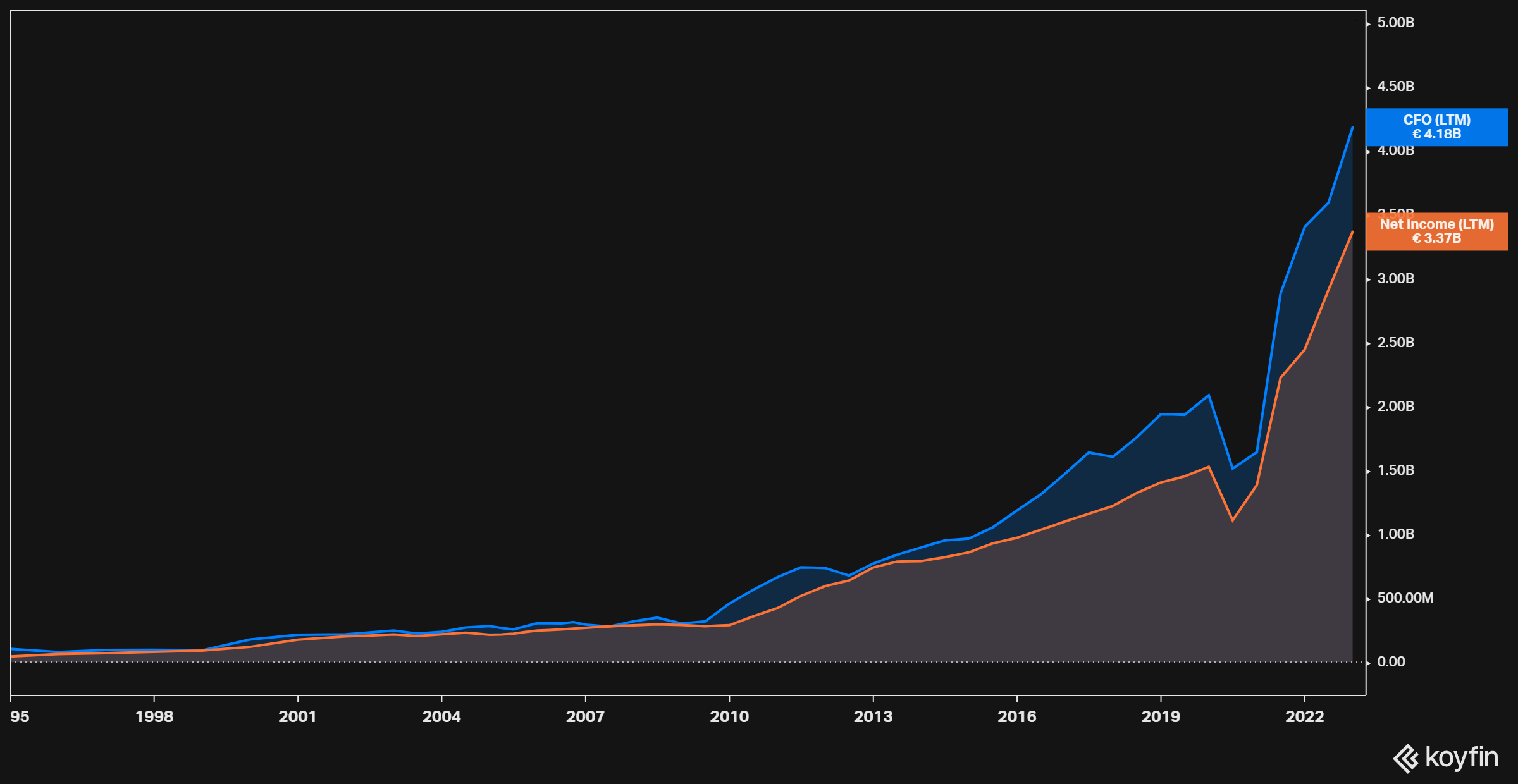

Tal y como se ha mencionado anteriormente en diversos análisis, el beneficio neto no es la liquidez real que recibe la empresa, sino, es el beneficio neto contable.

Después de realizar los cambios en los inventarios, los pagos, las cuentas por cobrar y diversas operaciones más, la compañía obtiene la liquidez real.

Sería preferible obtener más liquidez que beneficio neto, puesto que indicaría que tiene un buen control en las operaciones del negocio.

En la imagen 6, se puede apreciar la liquidez obtenida “Cash From Operation” (azul) y el beneficio neto (naranja).

Hermès demuestra su gran eficiencia en la gestión del negocio mediante esta gráfica, el cual indica que genera una gran liquidez que puede ser utilizada para reinvertir en el negocio o distribuir entre los accionistas.

¿A qué destina la liquidez?

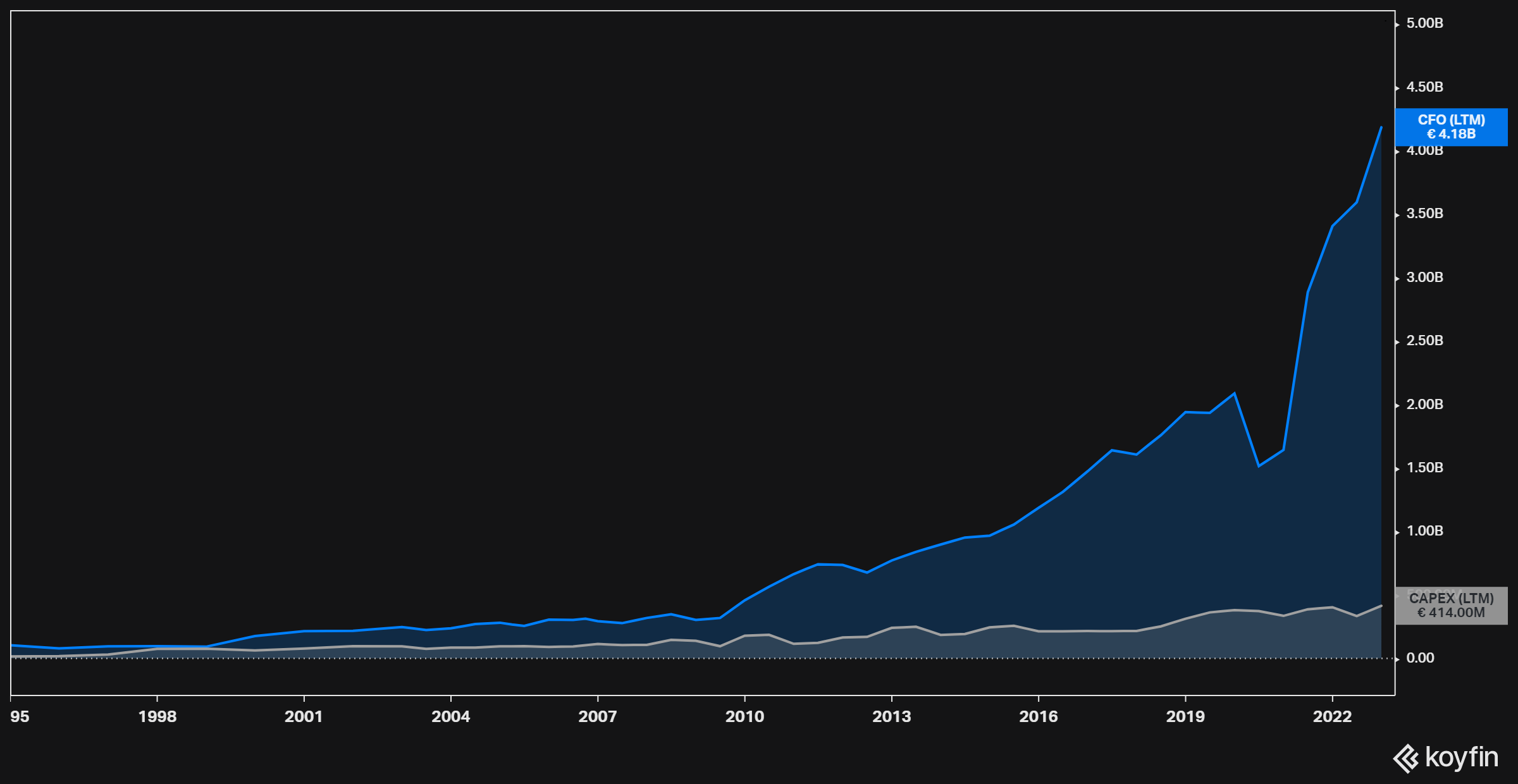

Se puede decir que Hermès es una empresa que destina muy poca liquidez al CAPEX, es decir, al activo fijo, puesto que no necesita grandes inversiones para seguir creciendo o mantener el negocio en funcionamiento. Siendo una dato muy bueno.

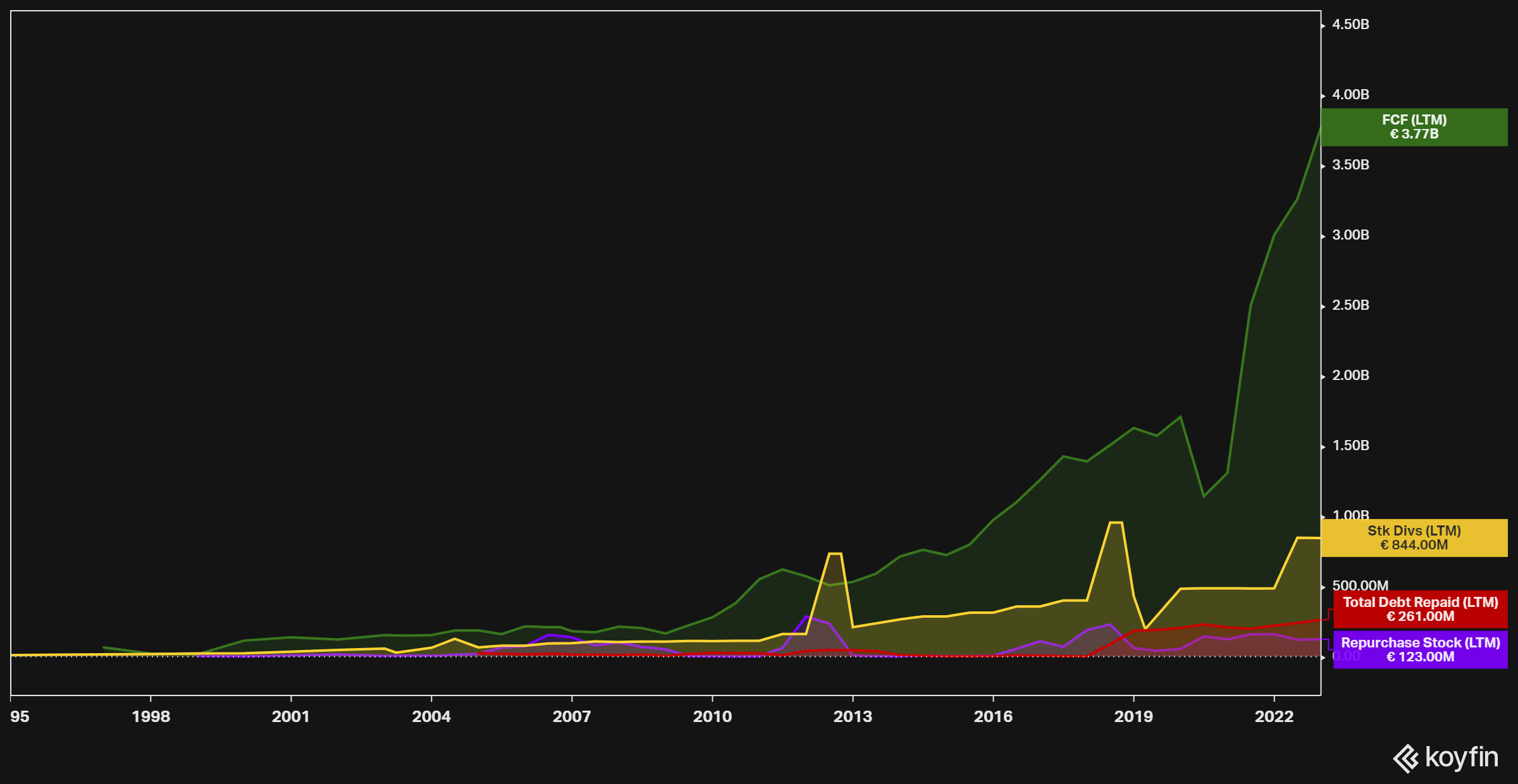

¿A qué destina la liquidez libre o Free Cash Flow?

El Free Cash Flow (FCF) es la cantidad de dinero que la compañía tiene disponible después de cumplir con todas sus obligaciones financieras. Esta medida se calcula restando el gasto en inversiones de capital (CAPEX) del Cash Flow Operativo (CFO) de la compañía.

Pues bien, la empresa prácticamente lo guarda toda en la cuenta corriente.

Aproximadamente, destina todo su FCF anual en:

Guardar la liquidez en caja (50%-70%)

Pago de dividendo (20%-30%)

Devolución de deuda (5%-10%)

Recompras de acciones (2%-5%)

Quizá, sería deseable que distribuyera más liquidez a sus accionistas, con un mayor pago de dividendo o recomprando más acciones propias, por el simple hecho de que tener la liquidez en la cuenta corriente no genera rentabilidades ni al accionista ni a la empresa.

Por ahora, es el único punto “mejorable” que tiene Hermès, pero no es muy condicionante a la ahora de decidir si comprar las acciones de la compañía o no.

Hacemos un punto y a parte para recordar que si quieres aprender a invertir en acciones de calidad a largo plazo te dejamos más información sobre el Curso completo de inversión en acciones a largo plazo.

También te invitamos a que te suscribas a nuestro susbstack para ayudarnos a seguir compartiendo contenido.

¡Continuemos!

¿Es solvente con la deuda?

En la siguiente imagen 9 se observa la deuda total con bancos y la posición de caja en cuenta corriente.

Hermès tiene más liquidez en la cuenta corriente que deuda con bancos, es decir, tiene una deuda neta negativa, claro indicador de solvencia con los bancos.

Tal y como decía Peter Lynch: “Una empresa sin deuda no puede quebrar”.

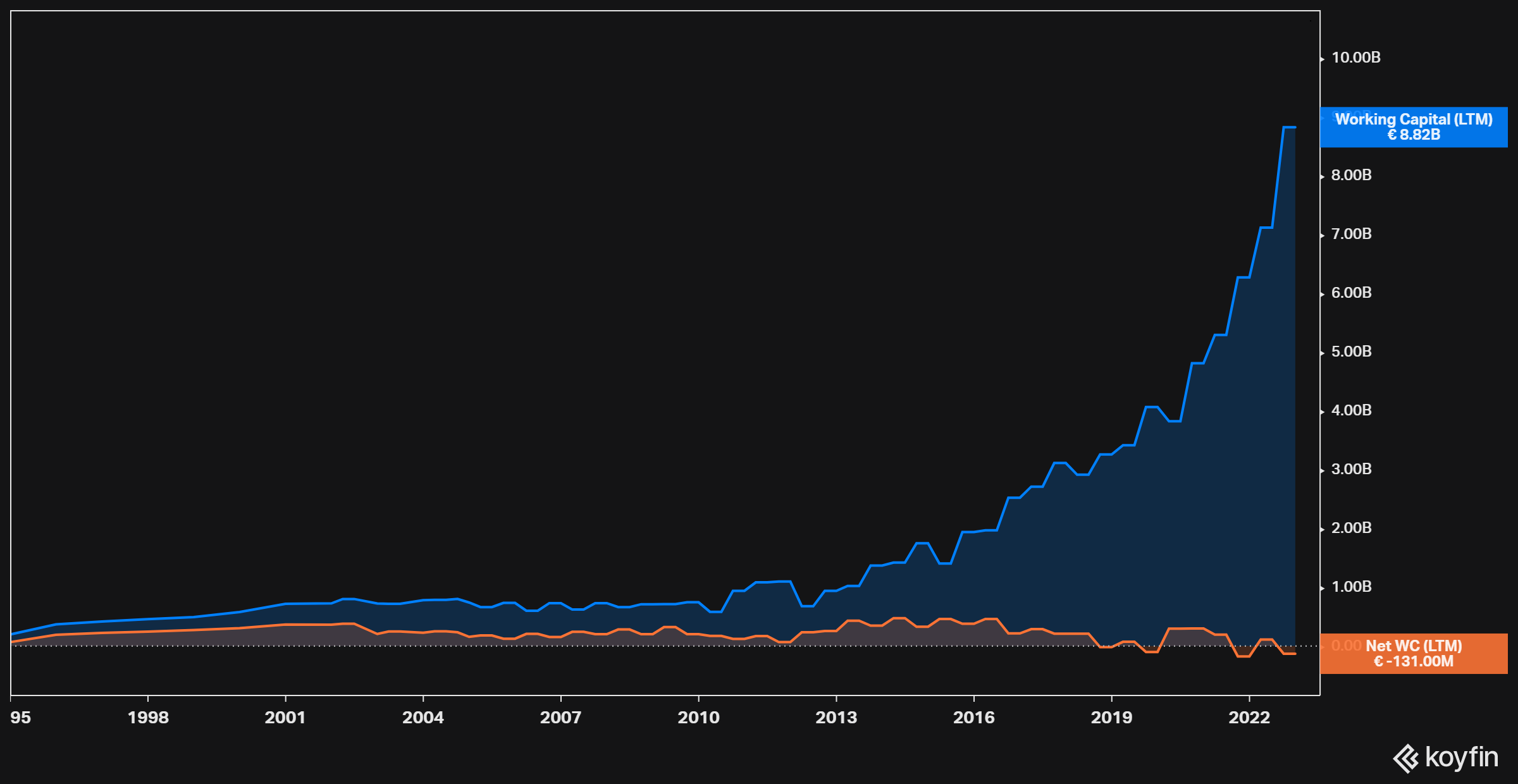

Ahora, procedamos analizar su deuda con los proveedores.

En la imagen 11, se muestra el fondo de maniobra (azul), que indica la diferencia entre el activo corriente y el pasivo corriente (principalmente proveedores), y las NOF (naranja):

El fondo de maniobra es claramente positivo y, cada año crece, indicándonos que los activos corrientes aumentan en un mayor ritmo que los pasivos corrientes (principalmente deuda con proveedores).

Por otro lado, las NOF son negativas actualmente, es decir sus inventarios y cuentas por cobrar son menores que sus cuentas por pagar. Esto nos informa que tiene financiación de proveedores, lo que le permite a la compañía tener menores periodos de cobro que de pago, obteniendo así una mayor liquidez a corto plazo.

Resumen

Para finalizar, consideramos que Hermès es la mejor compañía del mundo en la industria de artículos de lujo, por el simple hecho de que los márgenes de beneficio y retornos son los más elevados de la industria, y añadir que es la única que tiene una solvencia total con la deuda.

Además, de estos datos también tiene otras características a recordad:

Crecimiento de las ventas y beneficios crecientes y estables en el tiempo.

Poder de fijación de precios.

Gran imagen de marca.

Muchas gracias por leernos y esperamos que hayas disfrutado del análisis. Nos encantaría seguir compartiendo análisis de empresas de forma sencilla para que todos puedan entenderlo. ¡Así que no dudes en seguirnos para no perderte nada!

Dale like para mostrarnos tu apoyo.

Hasta el próximo análisis, que será en breve ;)

¡Un abrazo!

Excelente como siempre, claro y conciso. Gran análisis. Gracias!

Gran análisis Dani!, muy sencillo y potente!