Análisis de Brown-Forman Corporation

Ticker: BFA o BFB

¡Hola compañer@!

En el día de hoy analizamos una compañía de altísima calidad y una de nuestras favoritas en el sector de bebidas alcohólicas.

Se trata de Brown-Forman Corporation.

Puede que el nombre no te suene mucho, pero posee diversas marcas de bebidas de gran reputación como Jack Daniel's y Gin Mare, entre otras.

El 80% de los ingresos proviene de la venta de Whisky; además de la reconocidísima Jack Daniel's, también son propietarios de marcas como Woodford Reserve, Old Forester, Benriach, Slane, Glendronach, Cooper's y Glenglassaugh.

Es importante destacar que se trata de una empresa familiar, ya que aproximadamente el 70% de la participación de la compañía pertenece a la familia Brown.

¡Sin más dilación, comenzamos el análisis simplificado!

¿Cómo van sus ventas?

En la imagen 1 se muestra la facturación de la compañía desde 1989.

Se puede apreciar cómo las ventas han experimentado un claro crecimiento a largo plazo y con pocas fluctuaciones.

La tasa de crecimiento anual compuesto de las ventas ha sido del +4% anual en los últimos 20 años.

¿Cómo van sus beneficios?

En la imagen 2 se puede apreciar la evolución del beneficio operativo de la empresa, que demuestra un crecimiento estable.

La tasa de crecimiento anual compuesto del beneficio operativo ha sido del +5% en los últimos 20 años.

¿Seguirá creciendo en el futuro?

En los últimos años, la compañía ha realizado grandes adquisiciones de marcas reconocidas alrededor del mundo, incluyendo no solo marcas de Whisky, sino, de ginebra, vino, ron, tequila, vodka y licores de alta gama.

Por ello, sus estimaciones de crecimiento han mejorado considerablemente en los últimos años.

Las estimaciones de crecimiento de las ventas, según los analistas, son del +6,5% anual para los próximos 5 años y del beneficio neto un +12,2% anual.

En la imagen 3 y 4, se pueden apreciar el crecimiento esperado de los ingresos y beneficio neto respectivamente:

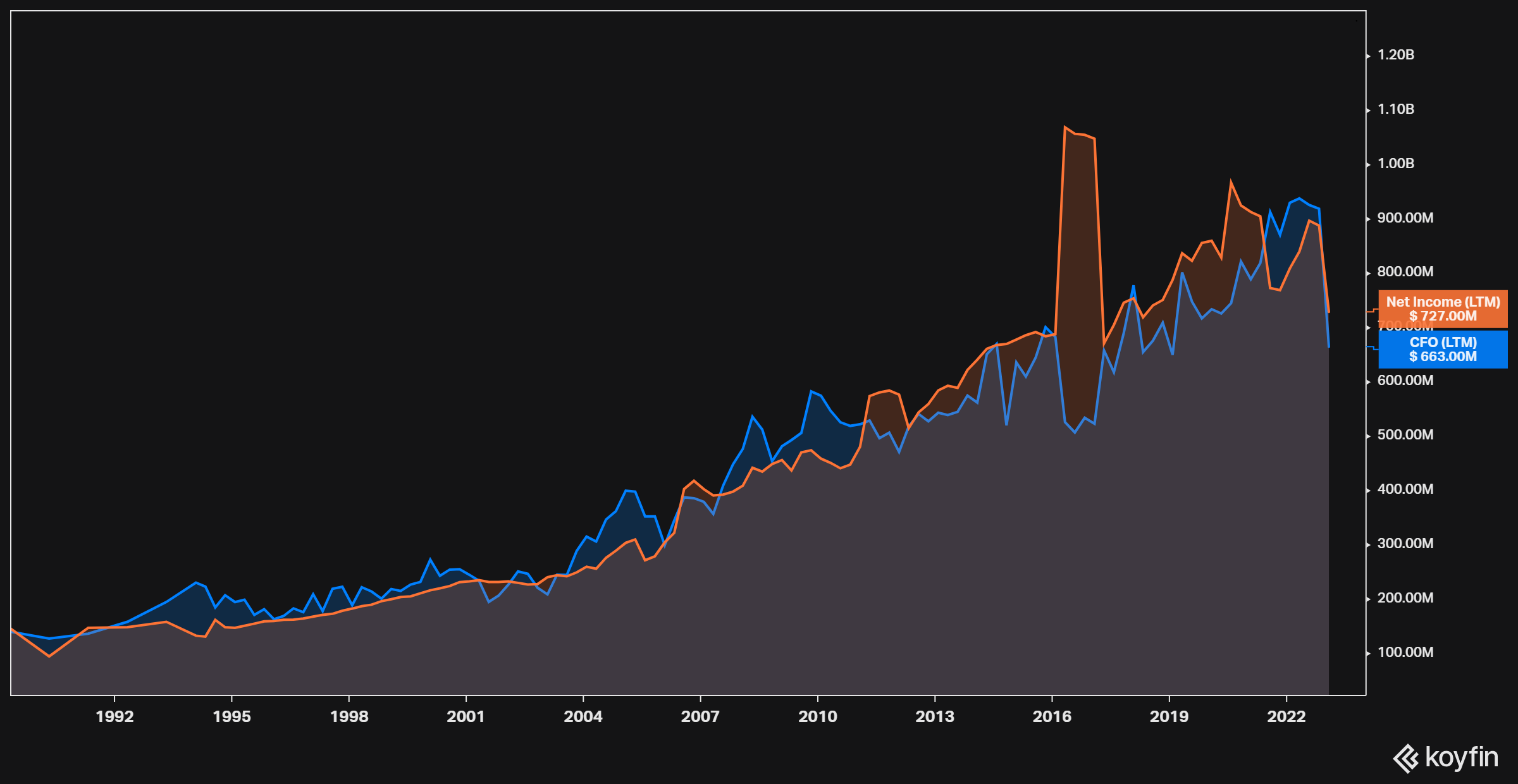

¿Genera liquidez en sus operaciones?

En la siguiente imagen 5 se observa como la liquidez que genera el negocio CFO (azul) es similar al beneficio neto (naranja), siendo un dato positivo.

¿A qué destina la liquidez?

Anualmente, la compañía destina entre el 20% y 30% de su liquidez operativa CFO (azul) a CAPEX (gris), es decir, a inversiones en activo fijo para mantener el negocio o seguir creciendo.

Estos porcentajes son muy buenos en la industria debido a sus infraestructuras de fábricas y equipos para producir los destilados.

En la imagen 6 se observa el CFO y el CAPEX.

La liquidez restante, diferencia entre CFO y CAPEX, es el Flujo de Caja Libre (FCF).

El FCF es la liquidez libre que se puede destinar a retribuir al accionista, comprar otros negocios, guardar en caja, etc…

El la imagen 7 se observa el FCF (verde) y sus usos principales.

El 60% aproximadamente se destina a pagar dividendos (amarillo).

El restante 40% se utiliza en realizar recompras de acciones propias (violeta) y realizar adquisiciones de otras empresas (azul).

El trato al accionistas es muy favorable, ya que la distribución de liquidez en forma de dividendos o recompra de acciones les beneficia directamente.

Además, la recompra de acciones (violeta) se lleva a cabo de manera más agresiva cuando el precio de las acciones se encuentra en su valor justo. Esto puede servirnos como un indicador para saber cuándo la junta ejecutiva considera que el precio de las acciones está a un nivel razonable de compra.

Te invitamos a que te suscribas a nuestro susbstack para ayudarnos a seguir compartiendo contenido.

¡Seguimos!

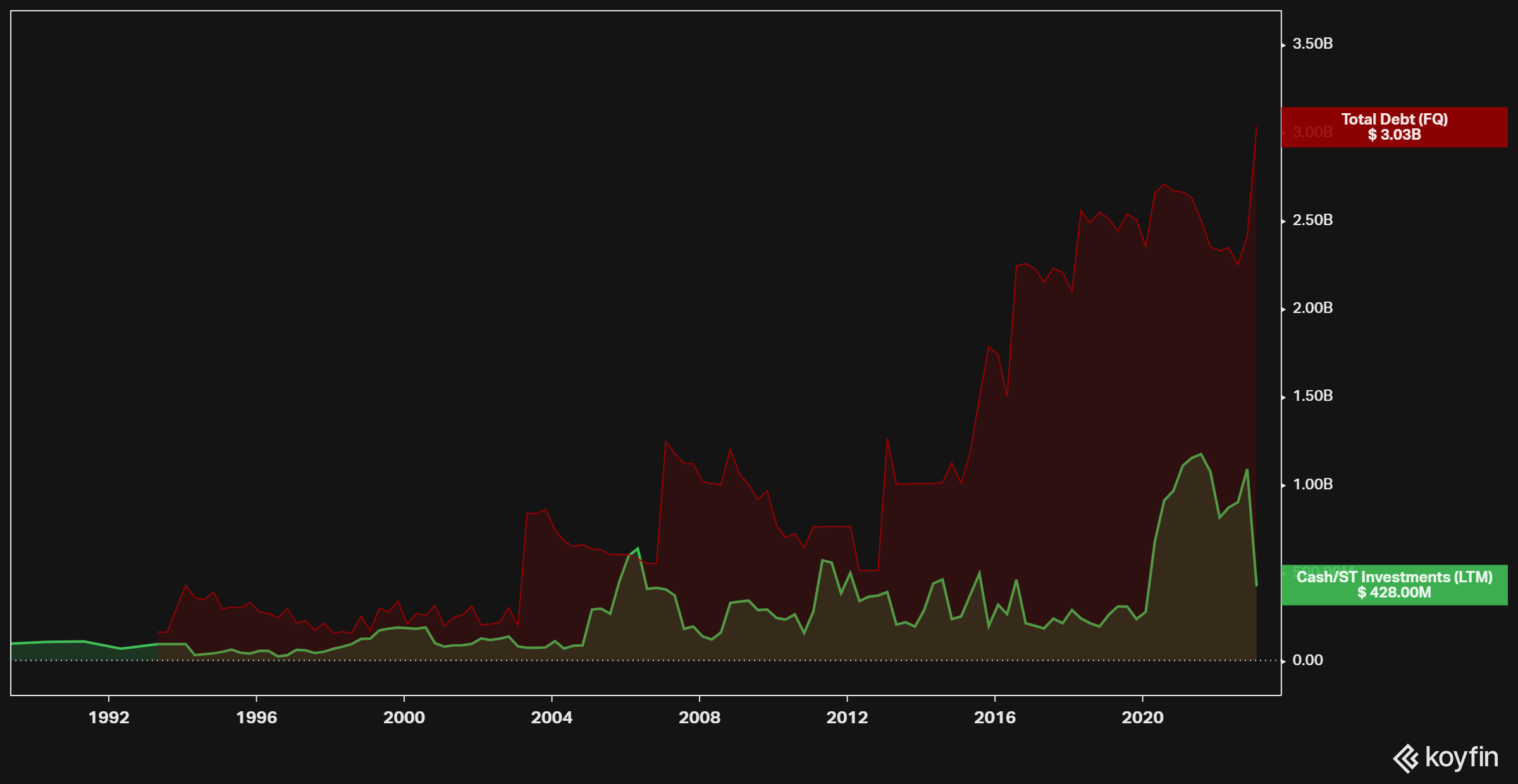

¿Es solvente con la deuda bancaria?

En la siguiente imagen 8 se observa la deuda total con bancos y la posición de caja en cuenta corriente.

Dado que la deuda con los bancos supera la liquidez disponible, la deuda neta es positiva, lo que implica que la empresa carece de suficiente dinero para pagar la totalidad de su deuda bancaria actualmente.

Para evaluar la solvencia es necesario comparar el dato de deuda neta y EBITDA.

En la siguiente imagen 9 se ve el ratio deuda neta/EBITDA.

El ratio se sitúa en 2,2x, lo que implica que la empresa podría liquidar completamente su deuda neta en un período de 2,2 años utilizando el EBITDA.

Si el dato es menor de 3x se entiende una solvencia adecuada.

Si consideramos el ratio EBIT/Interest Expenses, la empresa destina aproximadamente un 7,7% de su beneficio operativo al pago de intereses. Este dato es sólido para una empresa del sector de consumo defensivo.

¿Es solvente con los proveedores?

En la imagen 10 se muestra el fondo de maniobra (azul), que indica la diferencia entre el activo corriente y el pasivo corriente (principalmente proveedores), y las NOF (naranja).

El fondo de maniobra es claramente positivo, lo que demuestra una gran solvencia con los proveedores.

Las NOF son positivas, lo que indica que la compañía no tiene financiación de proveedores. Es decir, tiene un valor más elevado en inventario y cuentas por cobrar, que en cuentas por pagar. Datos normales en estos tipos de industrias.

Valoración

Actualmente, podemos encontrar como el PER forward de la compañía es de 31,1x, una ratio superior a su media de los últimos 10 años, 25x, lo que nos puede indicar que el precio de la acción puede estar sobrevalorada.

Además, en 2016, cuando cotizaba a 25x se produjo la mayor recompra de acciones de la historia por parte de la empresa. Por lo que dicho ratio de 25x parece bastante razonable como su valor justo.

También se puede realizar la valoración utilizando el FCF EV yield para realizar una comparación con la rentabilidad de los bonos en EEUU.

Como bien se muestra en la imagen 12, actualmente, la rentabilidad de FCF EV yield está en la franja más baja desde toda su historia, ofreciendo actualmente una rentabilidad del 1,46% (2,5% normalizado).

Siendo una rentabilidad muy por debajo de la rentabilidad de los bonos a 10 años en EEUU que se encuentran en torno al 5%, e indicando una cierta sobrevaloración.

Por otro lado, realizando un descuento de flujo de caja, iniciando en $800 millones de FCF normalizado y tomando un crecimiento del 14% y 7% a 1-5 años y 6-10 años respectivamente, con una tasa de descuento del 10%, una tasa de crecimiento perpetuo del 2.5% se obtiene un precio justo de $43.

Después de llevar a cabo un análisis contable, evaluar sus ratios de valoración y realizar un descuento de flujo de caja, se puede llegar a la conclusión de que la empresa posee una alta calidad, pero su precio actual por acción está por encima de su valor real.

Nuestra consideración sobre el valor intrínseco es que puede encontrarse entre los $45 y $50 actualmente.

Es importante destacar que esta información no constituye una recomendación de compra o venta. Cada uno debe realizar su propio análisis. Además, este canal tiene una finalidad exclusivamente educativa.

En resumen

Consideramos a Brown-Forman como una compañía de altísima calidad, con buenos números en su contabilidad y ventajas competitivas de imagen de marca y retención de clientes.

Cosas a destacar:

Buenas expectativas de crecimiento

Márgenes de beneficios estables.

Alto poder de fijación de precios.

Solvencia con la deuda.

Gran trato al accionista.

Respecto a su precio justo consideramos que el precio actual de las acciones se encuentra por encima del valor intrínseco de la compañía.

¡Nos alegra haber podido analizar Brown-Forman contigo!

Esperamos que hayas disfrutado de la lectura.

No dudes en seguirnos para mantenerte al día.

Un fuerte abrazo.

Muy buen trabajo y muy interesante. Gracias!